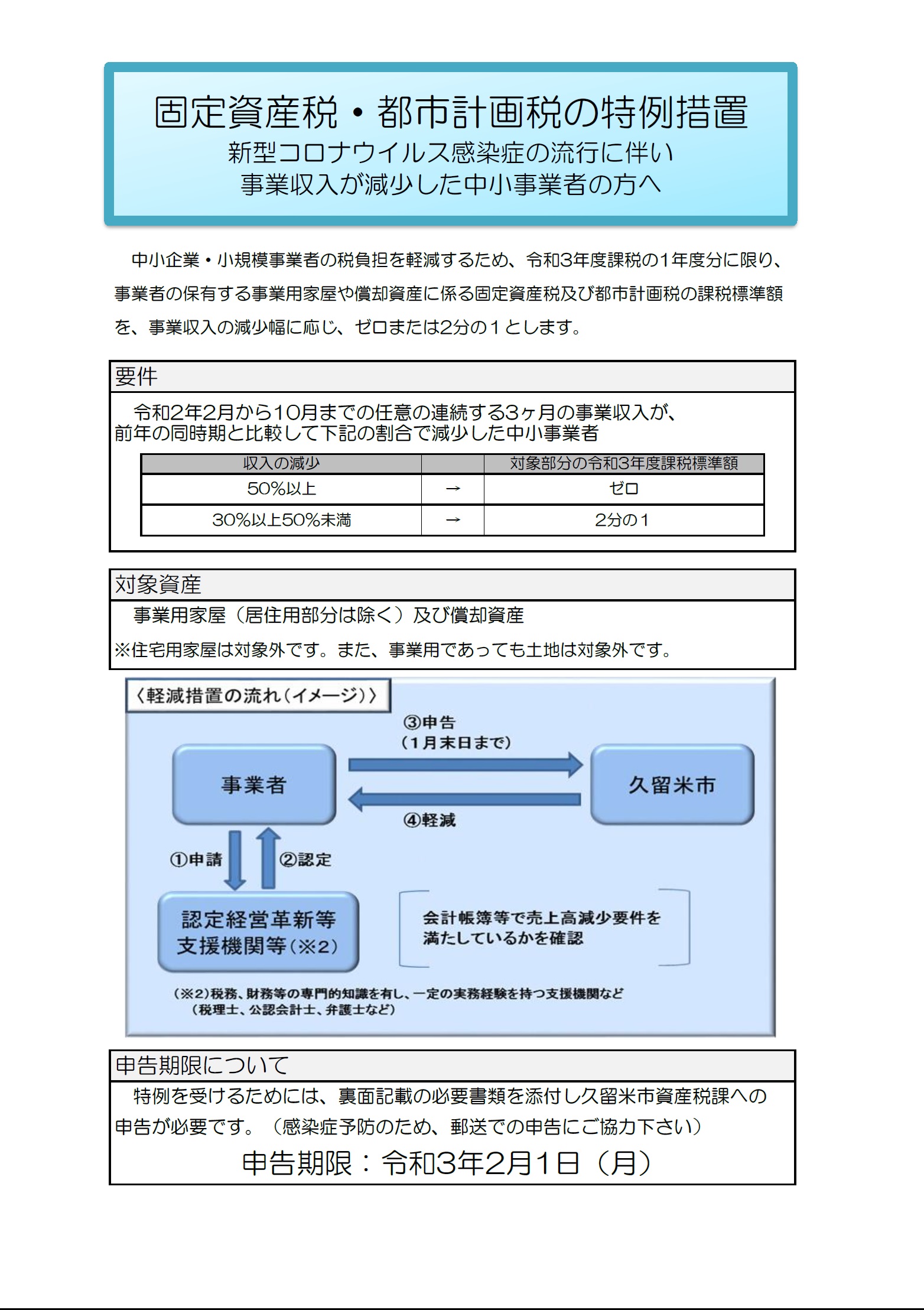

新型コロナウイルス感染症の影響により収入が減少した中小事業者について、令和3年度課税分の1年分に限り、事業収入の減少幅に応じ、事業用家屋及び償却資産に係る固定資産税及び都市計画税の課税標準額をゼロまたは2分の1とする特例措置を受けることができます。

この特例措置を受けるためには、申告書にあらかじめ認定経営革新等支援機関等の確認を受け、令和3年2月1日(月)まで(※期限を延長している市町村もあります)に、市町村へ提出する必要があります。

特例措置を受けるための認定経営革新等支援機関等の確認につきましては、田主丸町商工会にて行っております。下記の対象となることが確認できる書類をご持参下さい。

1.対象者

令和2年2月から10月までの任意の連続する3ヶ月の事業収入が前年の同時期の事業収入と比較して、30%以上減少している中小企業者

2.事業収入の減少幅と適用される特例率

3ヶ月間の事業収入の前年同月比が50%以上の減少…適用される特例率ゼロ

3ヶ月間の事業収入の前年同月比が30%以上50%未満の減少…適用される特例率2分の1

3.特例対象資産

中小事業者等が所有する事業の用に供している家屋及び償却資産

申告書様式のダウンロードや特例措置の詳細につきましては、下記より久留米市のホームページにアクセスいただきご確認ください。

https://www.city.kurume.fukuoka.jp/1050kurashi/2020zeikin/3050koteishisan/2020-0930-1331-262.html